家屋に対する課税のしくみ

(1)家屋に対する課税

(ア) 評価のしくみ

固定資産評価基準によって、再建築価格を基礎に評価します。

1.新築家屋の評価

評価額 = 再建築価格 × 経年減点補正率

再建築価格 …………評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費です。

経年減点補正率 ……家屋の建築後の年数の経過によって生ずる損耗の状況による減価をあらわしたものです。

2.新築家屋以外の家屋(在来分家屋)の評価

評価額 = 再建築価格 × 経年減点補正率

↓

基準年度の前年度の再建築価格 × 再建築費評点補正率※

※再建築費評点補正率とは、前回の評価替えからの3年間の建築物価の変動を反映した率です。

ただし、上記算式により算出された評価額が前年度の評価額を超える場合には、引き上げられることなく、前年度の評価額に据え置かれます。

(なお、増築または損壊等がある家屋については、これらを考慮して再評価されます。)

(イ) 家屋とは

家屋として固定資産税の対象となるものは、次の要件をすべて満たすものです。

・屋根および周壁などを有している。

・基礎などにより土地に定着している。

・目的とする用途に供し得る状態にある。

(2)新築住宅に対する減額措置

新築された住宅については、新築後一定期間、固定資産税額が減額されます。

※通常、家屋調査の訪問時にご申告いただきます。

(ア)対象となる家屋

・専用住宅や併用住宅であること。(なお、併用住宅については、居住部分の割合が2分の1以上のものに限られます。)

・床面積要件 …… 50平方メートル(一戸建以外の貸家住宅にあっては40平方メートル)以上280平方メートル以下のもの。

※一棟(一戸)の住宅で独立して生活の営めるような構造になっていること。

(イ)減額される範囲

減額の対象となるのは、新築された住宅用の家屋のうち住居として用いられている部分(居住部分)だけであり、併用住宅における店舗部分、事務所部分などは減額対象となりません。なお、住居として用いられている部分の床面積が120平方メートルまでのものはその全部が減額対象に、120平方メートルを超えるものは120平方メートル分に相当する部分が減額対象になります。

(ウ)減額される額

上記の減額対象に相当する固定資産税額の2分の1が減額されます。

(エ)減額される期間

| 一般住宅分 |

新築後3年度分 |

| 長期優良住宅分 |

新築後5年度分 (3階建以上の中高層耐火住宅等は7年度分) |

(3)家屋を新築(増築)した時

家屋を新築(増築)すると、固定資産税の算定の基となる評価額を算出するために、家屋調査を行っています。ご理解とご協力をお願いします。

※提出いただいた家屋の平面図・立面図などを参考に、家屋の構造、各部屋の間取り、窓などの大きさ、内装部材(内壁、天井、床など)の確認をします。

※家屋への立ち入りを必要としますので、所有者の方やご家族の方などの立ち会いの上、調査を行います。

※職員は家屋調査の際、身分証明書を携帯していますので、不審の際は遠慮なく提示を求めてください。

なお、建物の引き渡し時など、入居前に調査をご希望の方は、税務住民課固定資産税グループまでご連絡ください。

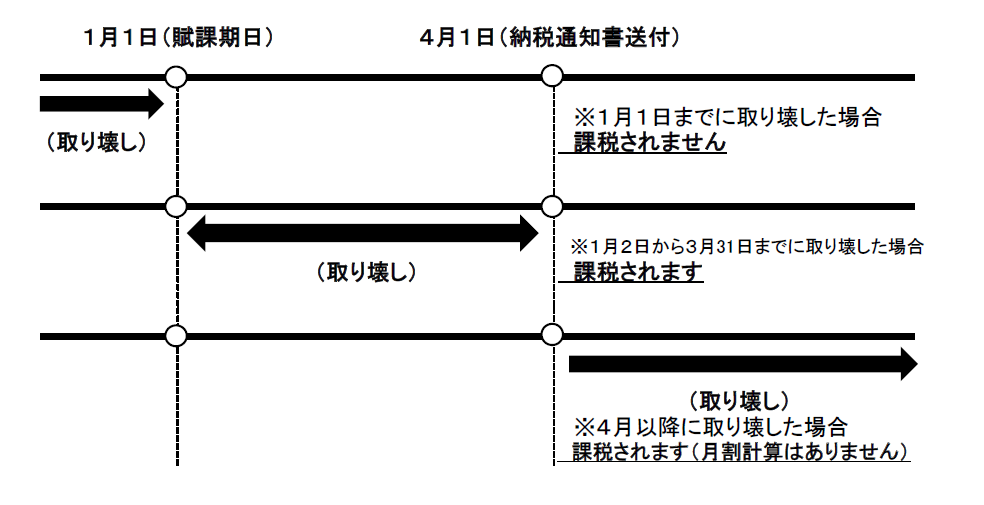

(4)家屋を取り壊した時

家屋を取り壊したら「家屋滅失届出書」を税務住民課固定資産税グループまで提出してください。

固定資産税は毎年1月1日に家屋を所有している人に課税されます。このため、1月2日以降に取り壊しをした場合には、翌年度もその家屋は課税客体となるため、税金がかかります。

必ず取り壊した年の年末までに手続きをしてください。

(イメージ図)

※家屋を滅失した場合、住宅用地の特例が受けられなくなることがあり、土地の税額が上がることがあります。

※登記のある家屋を滅失した場合、法務局への「建物滅失登記」手続もお忘れない様にお願いします。

熊野町に提出していただく「家屋滅失届出書」の様式は、下の関連情報をご覧ください。

(5)未登記家屋を取得した時

未登記の家屋を売買等により取得した時は、「家屋所有権申立書」を取得した年の年末までに税務住民課固定資産税グループまで提出してください。

※広島法務局で登記の手続きを行い、年末までに登記が完了する場合は不要ですが、現地調査等が必要な場合がありますので、税務住民課固定資産税グループまでご連絡ください。

なお、取得原因によっては、添付資料が必要になりますので、ご注意ください。

※売買・贈与の場合には、申立書に前所有者の印鑑証明書を添付してください。

熊野町に提出していただく「家屋所有権申立書」の様式は、下からダウンロードしてください。

(6)その他の減額措置

耐震改修を行った住宅に対する固定資産税の軽減措置

バリアフリー改修を行った住宅に対する固定資産税の軽減措置

省エネ改修を行った住宅に対する固定資産税の軽減措置

参考図書 一般社団法人 資産評価システム研究センター 編集・発行 「固定資産税のしおり」

関連情報

ダウンロード