不足額給付について

不足額給付について

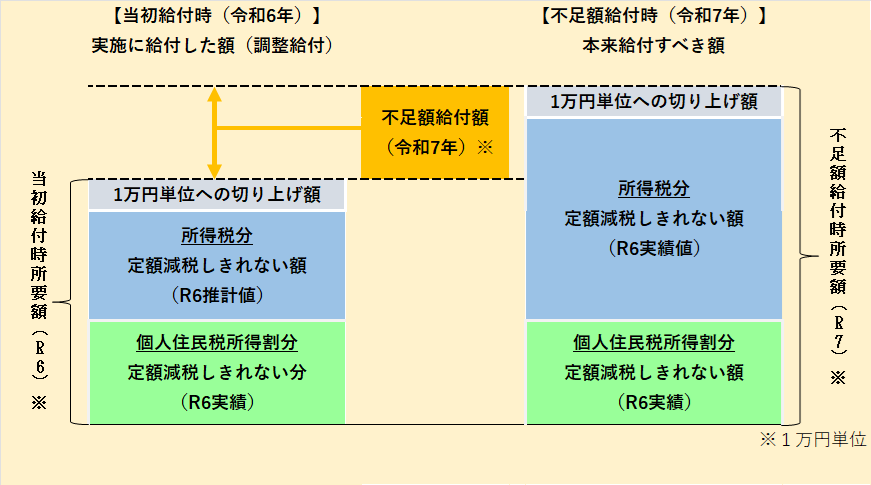

令和6年9月から給付を行った調整給付金は、令和6年度(5年分)住民税及び令和6年分の推計した所得税を基に給付金を算定しました。

不足額給付金は、令和6年分所得税及び定額減税の実績額等の確定後、本来給付すべき額が、調整給付金の額を上回った方に対して令和7年度に給付することとしています。

書類の送付時期について

給付対象者には令和7年9月に「支給確認書」または「支給のお知らせ」を郵送します。

手続方法の詳細は別途お知らせします。

提出期限について

令和7年11月28日(金曜日)必着

期限後の受付はできません。

不足額給付の対象者について

次の「不足額給付【1】」または「不足額給付【2】」に該当する方が対象となります。

不足額給付【1】

当初調整給付の算定に際し、令和5年分所得額等を基に推計額(令和6年分推計所得税額)を用いて算定したこと等により、令和6年分所得税および定額減税の実績額等が確定したのちに本来給付すべき所要額と、当初調整給付額との間で不足が生じる方。

ただし、1万円単位への切上げ額に不足が生じない場合は不足額給付の対象外です。

不足額給付【2】

「不足額給付【1】」とは別に、本人および扶養親族等として定額減税の対象外であり、かつ、低所得者世帯向けの給付金の対象世帯・世帯員にも該当しなかった方については、個別に書類の提示(申請)により、給付を支給できる場合があります。

以下のいずれの要件も満たす方が支給対象となります。

○所得税額および個人住民税所得割ともに定額減税前税額がゼロ

○税制度上、「扶養親族」から外れてしまう

○低所得世帯向け給付(令和5年度非課税世帯給付金、令和5年度均等割のみ課税世帯給付金、令和6年度非課税世帯等給付金)対象世帯の世帯主や世帯員に該当していない

差押え等の禁止について

定額減税しきれない方への調整給付金については、「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」により、課税対象とならず、また差押禁止の対象とされています。

このページに関するお問い合わせ

熊野町不足額給付金担当

TEL/082-855-0086