太陽光発電設備等に係る固定資産税(償却資産)の申告について

太陽光発電設備等に係る固定資産税(償却資産)の申告についてご説明します。

1償却資産の申告について

(1)償却資産とは

会社や個人で事業を営んでおられる方が、その事業のために用いることができる構築物や機械、運搬具、器具、備品等で、土地・家屋以外の減価償却できる資産をいいます。。

町内に償却資産をお持ちの場合には、資産の多少にかかわらず、1月1日現在の資産状況を申告期限までに、毎年申告していただく必要があります。

償却資産は課税標準額の合計が150 万円未満の場合は固定資産税が課税されませんが、その場合も事業を営まれている限り、償却資産の所有状況の申告は毎年必要となります。

(2) 太陽光発電設備について

太陽光発電設備も償却資産に該当し、申告の対象となる場合があります。以下の『(3)申告が必要となる方』をご参考に、所有されている太陽光発電設備の設置状況を確認してください。申告の対象となる場合は、1月末までに申告していただく必要があります。

なお、本制度の概要および申告書の書き方等についてご不明な点がありましたら、税務住民課固定資産税グループまでお気軽にお問い合わせください。

注: 以下の『(3)申告が必要となる方』を確認していただき、申告していただくこととなった場合、設備によっては課税標準額を一定期間減らすことができる場合がありますので、以下の『2再生可能エネルギー発電設備等に係る課税標準の特例について』の確認もお願いいたします。

(3) 申告が必要となる方

| 設置者 |

10kw以上の太陽光発電設備 (余剰売電・全量売電) |

10kw未満の太陽光発電設備 (余剰売電) |

|

個人 (住宅用) |

家屋の屋根などに経済産業省の認定を受けた太陽光発電設備を設置して発電量の全量を売電される場合は、売電するための事業用資産となり、発電に係る設備は申告の対象となります。余剰分を売電する場合は、個別にご相談ください。 | 売電するための事業用資産とはなりませんので 、償却資産としては申告の対象外となります。 |

|

個人 |

個人の方であっても事業の用に供している資産については、発電出力量や、全量売電か余剰売電かにかかわらず償却資産として申告の対象になます。 | 左記に同じ |

| 法人 | 事業の用に供している資産になりますので、発電出力量や、全量売電か余剰売電かにかかわらず償却資産として申告の対象になります。 | 左記に同じ |

注: 「事業」とは、一定の目的のために一定の行為を継続、反復して行うことをいいます。

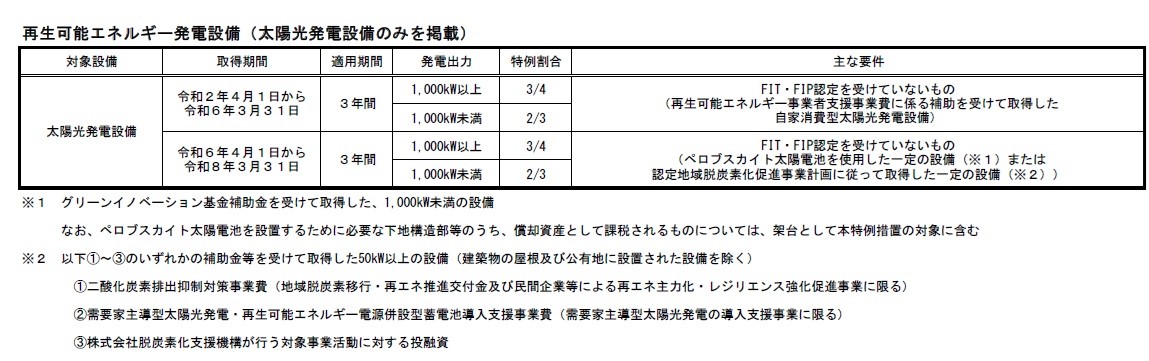

2再生可能エネルギー発電設備等に係る課税標準の特例について

太陽光発電設備等(再生可能エネルギー発電設備)について、固定資産税における課税標準の特例が適用されます。

(注意事項)取得時期や特例割合等については、税制改正により変更される場合があります。

(1)申告に必要な添付書類

ア 償却資産申告書等

イ 要件を満たすことが確認できる書類

(2)根拠法令

ア 地方税法附則第15条第25項

イ 地方税法施行規則附則第6条第56項

関連情報