○文化観光推進事業費補助金交付要綱

令和7年3月27日

告示第32号

(通則)

第1条 文化観光推進事業費補助金(以下「補助金」という。)の交付に関しては、熊野町補助金等交付規則(平成10年熊野町規則第4号。以下「規則」という。)の規定によるほか、この要綱に定めるところによる。

(交付の目的)

第2条 この補助金は、筆の里工房における新設施設(以下「創作館」という。)において、まちの地域特性である「手しごと造形文化」の普及を切り口としたクリエイティブな体験プログラムを実装・展開するための運営体制を整え、住民や観光客がまちの魅力や活力の源泉を認知・探求し、体感し、体験することのできる観光基盤を構築することを目的とする。

(交付の対象及び補助率)

第3条 熊野町長(以下「町長」という。)は、筆の里工房の指定管理者(以下「補助事業者」という。)が次に掲げる事業(以下「交付対象事業」という。)を実施する場合、それに必要な経費のうち、補助金の交付の対象として町長が認める経費(以下「補助対象経費」という。)について、予算の範囲内で補助金を交付する。

(1) 文化観光拠点体制強化事業

ア 創作館における廉価・無料の創作体験、創作活動、和文化体験・活動、その他芸術活動等の体験プログラムの・実装・展開・拡充を担うサービス提供要員の確保

イ 女性や若者にとって魅力的で、インバウンドへの訴求効果も高い観光コンテンツを創造するため、芸術系大学教授や画家等で構成する文化芸術アドバイザー会議や広島県観光連盟等と連携し、専門的知見に基づく助言や事業評価をもとにした、トレンド分析やマーケティング理論の応用によるコンテンツ生成及びプロモーション連携などの取組

ウ 観光消費額を増加させるため、観光産業の創出を視野に入れた「稼ぎ」に結び付く質の高い創作活動を支援する仕組みを採り入れるとともに、文化観光拠点の高機能化の一環として、起業促進研修等のほか、関連機関との連携の在り方や参考事例等についての調査研究を外部専門家の支援を受けて実施する取組

(2) クリエイティブ人材発掘・ネットワーク化事業

ア 文化観光拠点での体験プログラム造成への参画や地域での文化芸術活動を通じたまちづくりに取組むクリエイティブ人材の会員制ネットワークについて、主体的活動の始動、充実・拡大を支援するとともに、人材登録・Web公開システムを構築して運営体制を強化する取組

イ 文化観光拠点の活性化や文化資源活用の方策等を研究・推進するとともに、観光地域づくり法人の形成等を視野に置いた産学金民公からなる組織づくりを外部専門家の支援を受けて実施するなど、観光地域づくりに向けた気運醸成のための取組

(3) シティプロモーション推進事業

ア シティプロモーション推進に取組む人材を確保するとともに、地域おこし協力隊、学芸員、大学生等と連携し、文化観光拠点活動や有形無形の文化的所産など様々な地域資源についてSNS等のデジタル技術等の活用により戦略的な情報発信をし、地域イメージ総体の形成を図る取組

イ オンライン旅行代理店(OTA)への掲載によりWeb上での販売チャネルを設けることで、筆の里工房一帯の文化観光拠点としての認知度を高め、町内観光スポット間の周遊につなげるなどの、国内外の観光客の誘客力を高める取組

ウ 筆の製造やまちの歴史・文化などの奥深い魅力の国内外への認知・拡散や、それによるクリエイティブ人材の移住定住をもたらす人材を得るため、国内大学芸術学部等学生(日本人及び海外留学生)の招聘事業を構築・実施する取組

2 交付対象事業の補助率は10分の10とし、補助対象経費の区分は別表のとおりとする。

3 前項の規定により算出した額に千円未満の端数が生じた場合は、これを切り捨てるものとする。

(交付の申請)

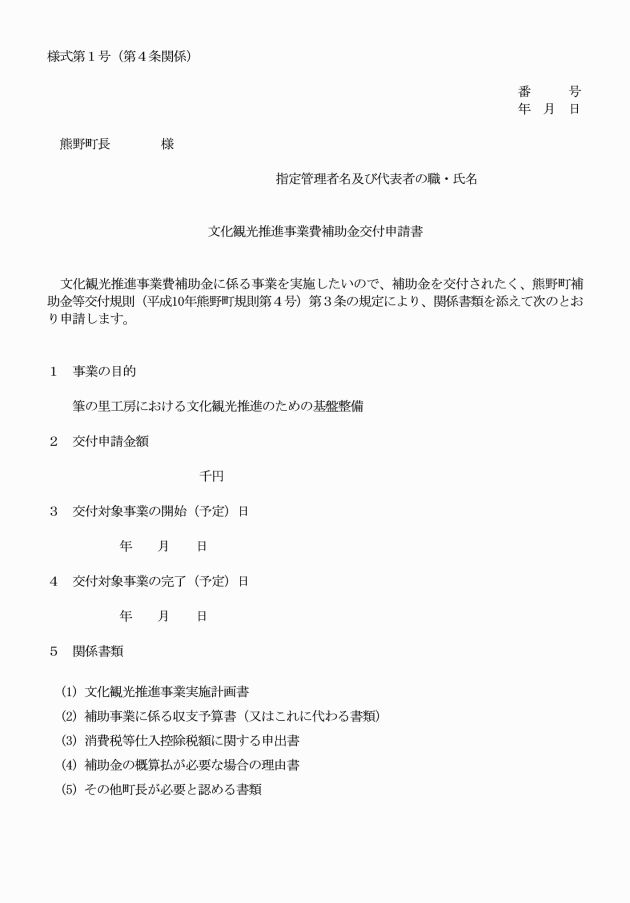

第4条 補助事業者は、補助金の交付を受けようとするときは、町長が別に定める日までに、様式第1号による文化観光推進事業費補助金交付申請書に必要な書類を添付して町長に提出するものとする。

2 補助事業者は、前項の申請を行うに当たって、消費税及び地方消費税を補助対象経費とする場合にあっては、当該補助金における消費税及び地方消費税に係る仕入控除税額(交付対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)の規定により仕入れに係る消費税額として控除できる部分の金額及び当該金額に地方税法(昭和25年法律第226号)の規定による地方消費税の税率を乗じて得た金額の合計額の金額をいう。)(以下「消費税等仕入控除税額」という。)を減額して交付申請しなければならない。ただし、申請時において消費税等仕入控除税額が明らかでないものについては、この限りでない。

(交付決定前の事業着手)

第7条 補助事業者は、第5条の規定による補助金の交付決定前に交付対象事業に着手してはならない。

(交付の変更決定)

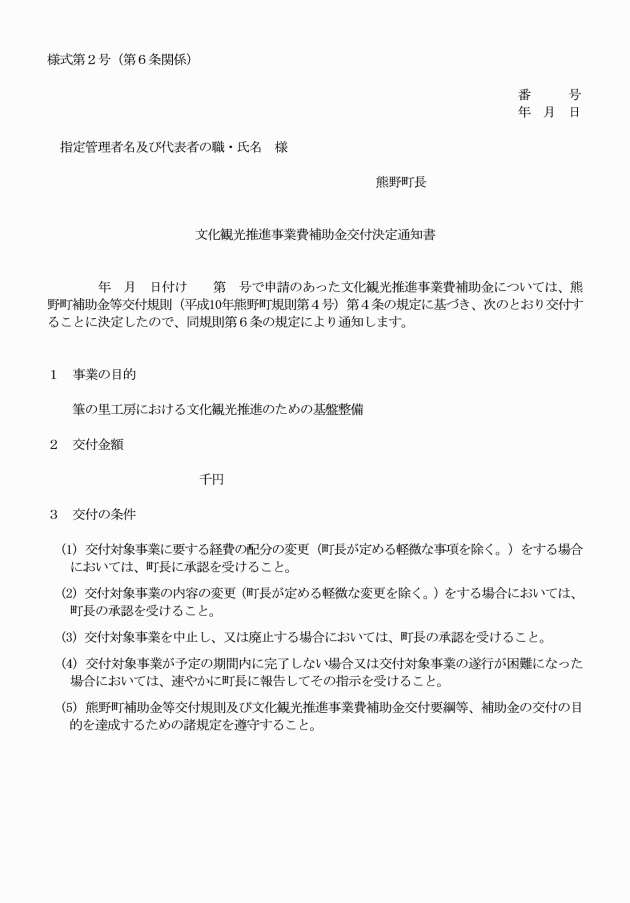

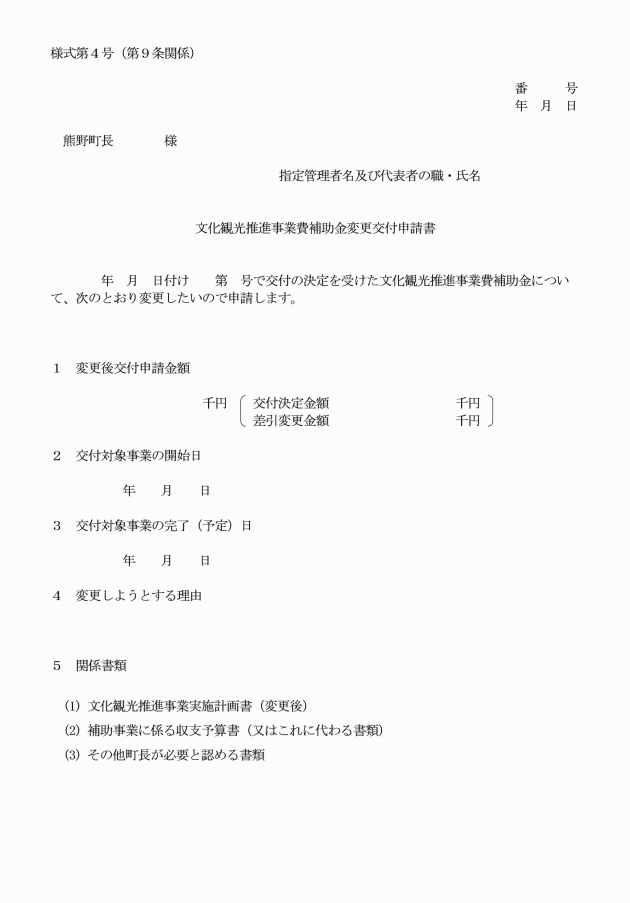

第10条 町長は、前条の規定により交付申請の変更があった場合において、その内容を審査し、補助金を変更交付すべきものと認めたときは、補助事業者に補助金の変更交付決定を行うものとする。

(交付事業の遂行等の命令)

第15条 町長は、交付対象事業が交付決定の内容又はこれに付した条件に従って遂行されていないと認めるときは、規則第11条第1項の規定に基づき、補助事業者にその遂行等を命ずることができる。

2 補助事業者は、交付対象事業が完了せずに町の会計年度が終了した場合は、補助金の交付決定をした日の属する会計年度の翌年度の4月5日までに年度終了の実績報告として前項の実績報告書を町長に提出しなければならない。

3 第4条第2項ただし書に該当する補助事業者は、第1項の実績報告書を提出するに当たって、当該補助金の消費税等仕入控除税額が明らかになった場合には、これを当該交付対象事業の補助対象経費から減額しなければならない。

4 第4条第2項ただし書に該当する補助事業者は、第1項の実績報告書を提出した後において、消費税及び地方消費税の申告により当該補助金の消費税等仕入控除税額が確定した場合には、その金額(前項の規定により減額した補助事業者については、その金額が減じた額を上回る部分の金額)を様式第9号による文化観光推進事業費補助金消費税等仕入控除税額報告書により速やかに町長に提出するとともに、これを返還しなければならない。

(補助金の支払)

第18条 町長は、前条の規定により交付すべき補助金の額が確定した後に、補助金を支払うものとする。ただし、必要があると認められるときは、概算払をすることができるものとする。

(是正のための措置)

第19条 町長は、報告を受けた交付対象事業の成果が補助金の決定内容及びこれに付した条件に適合しないと認めるときは、規則第14条第1項の規定に基づき、当該交付対象事業につき、これに適合させるための措置をとるべきことを当該補助事業者に対して命ずることができる。

(1) 補助事業者が、規則又は本要綱に基づく町長の処分若しくは指示に違反した場合

(2) 補助事業者が、交付対象事業に関して不正、怠慢又はその他不適当な行為をした場合

(3) 補助事業者が、補助金を交付対象事業以外の用途に使用した場合

(4) 交付の決定後生じた事情の変更等により、交付対象事業の全部又は一部を継続する必要がなくなった場合

4 町長は、補助金の返還を命じ、これを補助事業者が納期日までに納付しなかったときは、規則第19条第2項の規定に基づき、納期日の翌日から納付の日までの日数に応じて、その未納付額につき年10.95パーセントの割合で計算した延滞金の納付を命ずるものとする。

6 本条の規定は、交付対象事業について交付すべき補助金の額の確定があった後においても適用があるものとする。

(補助金の返還命令)

第21条 町長は、補助事業者に交付すべき補助金の額を確定した場合において、既にその額を超える補助金が交付されているときは、規則第18条第2項の規定に基づき、当該補助事業者にその額の返還を命じなければならない。

(補助金の経理)

第23条 補助事業者は、交付対象事業の経理について特別の帳簿を備えるとともに、その内容を証する関係書類を整理し、他の経理と区分して、その収支を明らかにしておかなければならない。

2 前項の特別の帳簿とその内容を証する関係書類は、交付対象事業終了の翌年度から起算して5年間保管しなければならない。

(交付対象事業の検査等)

第24条 町長は、補助金に係る予算の執行の適正を期するため必要があるときは、規則第23条第1項の規定に基づき、補助事業者に対して報告をさせ、又は当該職員にその事務所、事業所等に立ち入り、帳簿書類その他の物件を検査させ、若しくは関係者に質問させることができる。

2 前項の職員は、熊野町職員を示す身分証票を携帯し、関係者の要求があるときは、これを提示しなければならない。

(雑則)

第25条 この要綱に定めるもののほか、補助金の交付に関するその他必要な事項は、町長が別に定める。

附則

この要綱は、令和7年4月1日から施行する。

別表(第3条関係)

補助対象経費の区分 | |

人件費等 | 事業に直接従事する者の人件費等 |

事業費 | 謝礼金、旅費、図書購入費、消耗品費、印刷製本費、通信運搬費、広告料、手数料、委託料、使用料、賃借料 |

備考

次に例示するような、特定の個人や個別企業に対する給付経費及びそれに類するものは、補助対象経費から除外する。

・お試し移住やモニターツアーなど、一般公募等による事業に参加する個人への旅行代金等

・各種事業の一般参加者に対する旅行代金、体験費、交流費、飲食費、販促品提供費等