○熊野町軽自動車税(種別割)課税取消事務取扱規程

平成24年3月27日

告示第32号

熊野町軽自動車税課税取消事務取扱規程(平成18年熊野町告示第7号)の全部を改正する。

(趣旨)

第1条 この規程は、軽自動車税(種別割)の課税客体となる原動機付自転車、軽自動車、小型特殊自動車又は二輪の小型自動車(以下「軽自動車等」という。)が滅失、解体及び所在不明等の理由により賦課期日現在で所有していないにもかかわらず当該年度の軽自動車税(種別割)が課税されている場合において、道路運送車両法(昭和26年法律第185号)第15条の規定による抹消登録又は熊野町税条例(昭和35年熊野町条例第3号)第87条の規定による廃車申告が行われていない軽自動車等の実態を調査し、適正な課税が行われていないと認められるものについて課税を取り消す等の手続きを定めることにより、課税の適正化と事務の効率化を図ることを趣旨とする。

(範囲)

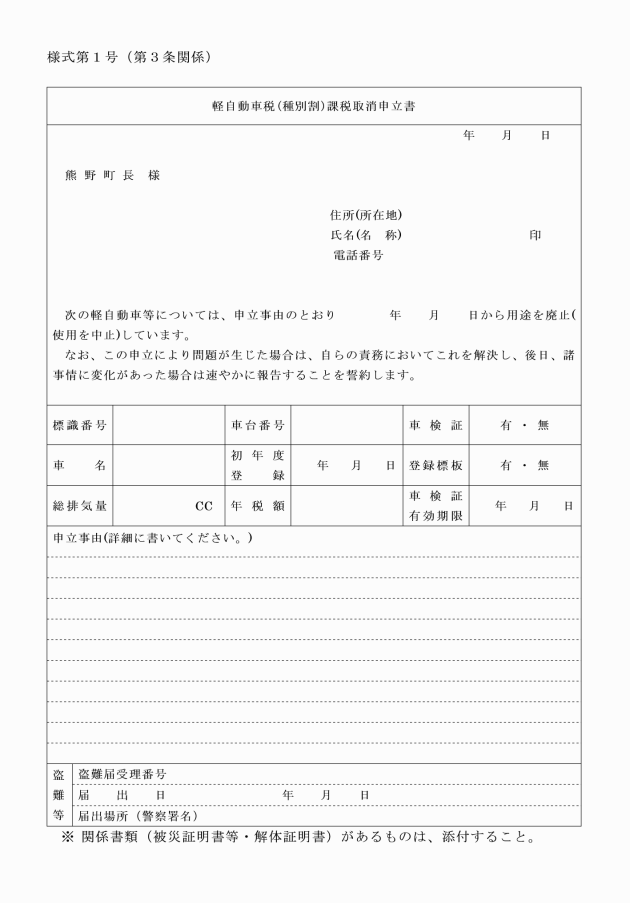

第2条 軽自動車税(種別割)の課税を取り消す軽自動車等は、次の各号に掲げるものとする。

(1) 盗難の被害によって軽自動車等の所在が不明となっているもの(以下「盗難車」という。)

(2) 災害等(震災、風水害及び火災等をいう。)で軽自動車等としての機能を失ったもの(以下「被災車」という。)

(3) 車体を解体したことにより軽自動車等としての機能を滅失したもの(以下「解体車」という。)

(4) 所有者の行方が不明なもの(以下「所有者行方不明」という。)

(5) 軽自動車等の所在が不明なもの(以下「軽自動車等所在不明」という。)

(6) その他特殊事情によるもの

2 申立人は原則として納税義務者とする。ただし、やむを得ない理由があるときは、親族又は利害関係者でも差し支えないものとする。この場合において、納税義務者との関係を証する書面の提示を要するものとする。

(原因となる日及び時期)

第5条 課税取消の原因となる日の認定及び課税取消の時期については、次の各号に定めるとおりとする。

(1) 課税取消の原因となる日は、別表に定めるとおりとする。

(2) 課税取消の時期は、課税取消の原因となる日の属する年の翌年度以降とする。

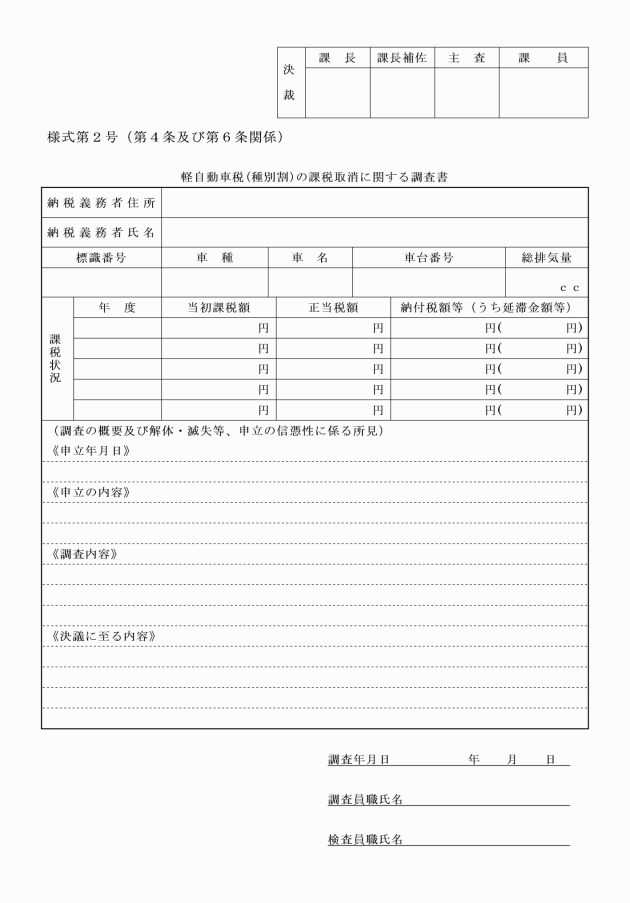

(課税取消の決議)

第6条 調査員は、調査が完了し、課税の取消しを要するものと認められた場合は、課税の取消しについて第4条の規定により作成した書類により決裁を受けるものとする。

(課税取消の取消)

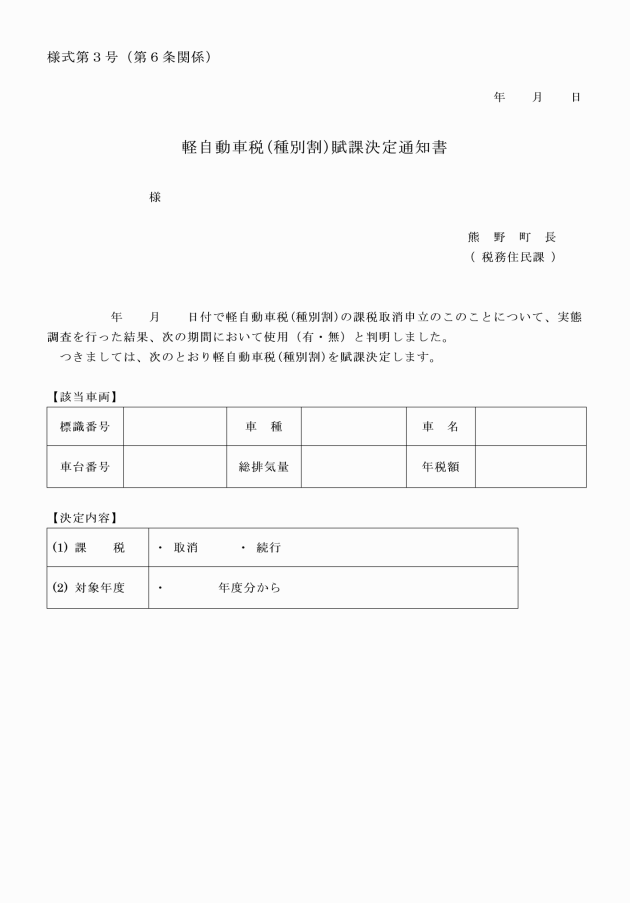

第7条 課税取消を行った者で、その後、課税取消を行うべき理由がないことが判明した場合は、直ちに取消した課税の取消しを行うものとし、地方税法(昭和25年法律第226号)第17条の5に基づき課税取消を行った年度に遡及して、随時全額を徴収するものとする。

(その他)

第8条 この規定に定めるもののほか必要な事項は、町長が別に定める。

附則

この規程は、平成24年4月1日から施行する。

附則(令和2年4月1日告示第76号)

この規程は、公布の日から施行する。

別表(第3条、第5条関係)

課税取消の原因 | 申立書に付す書類 | 課税取消の原因となる日 | |

1 | 盗難車 | 盗難届出受理証明書 (警察署長発行) | 犯罪事件受理簿に登載されている盗難の日 |

2 | 被災車 | 被災(り災)証明書 (市町村長又は消防署長発行) | 証明書に記載された被災の日 |

3 | 解体車 | 解体証明書 | 解体証明書等による解体の日(ただし、解体証明書等の客観的な証拠がない場合には、課税取消の申立てをした日) |

4 | 所有者行方不明(納税通知書等返戻者を含む。) | 公示送達後1年を経過したものについて、引き続き不明の場合は、1年を経過した年の翌年度(車検の有効期間を6か月以上経過しているもの。) | |

5 | 軽自動車等所在不明 | 課税取消の申立てをした日 | |

6 | その他 | 調査の結果により決定した日 |